Dropshipping ist ein beliebtes Geschäftsmodell: Der Händler verkauft Ware, die direkt vom Lieferanten an den Endkunden versandt wird. Umsatzsteuerlich ist das Streckengeschäft jedoch anspruchsvoll – gerade wenn Lieferant, Händler und Kunde in unterschiedlichen Ländern sitzen.

Warum Dropshipping umsatzsteuerlich komplex ist

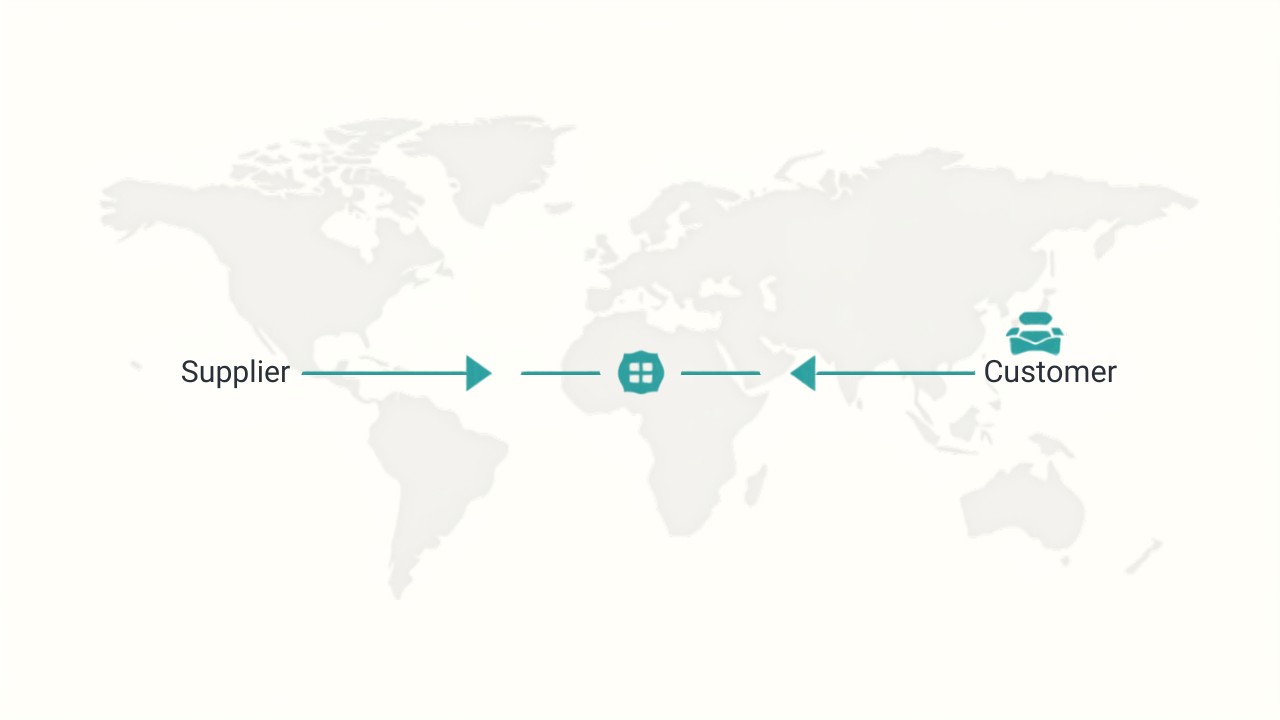

Beim Dropshipping liegt häufig ein Reihengeschäft vor: Mehrere Unternehmer schließen Umsatzgeschäfte über denselben Gegenstand ab, der unmittelbar vom ersten zum letzten Abnehmer gelangt. Die zentrale Frage ist, welcher Lieferung die Warenbewegung zuzuordnen ist – denn nur diese „bewegte Lieferung“ kann steuerfrei sein.

Typische Fallstricke

- Drittlandlieferanten: Kommt die Ware aus einem Nicht-EU-Land, sind Einfuhrumsatzsteuer und Zoll zu beachten.

- Bestimmungsland: Bei Lieferungen an Privatkunden in anderen EU-Ländern greifen Lieferschwelle und OSS.

- Registrierungspflichten: Je nach Konstellation kann eine Registrierung im Ausland nötig werden.

Was Händler tun sollten

Vor dem Start oder der Ausweitung eines Dropshipping-Modells sollte die umsatzsteuerliche Lieferkette sauber durchdacht werden. Wir prüfen Ihre konkreten Warenwege und zeigen, wo Steuerpflichten und Registrierungen entstehen.

Quelle: Bundesministerium für Finanzen (bmf.gv.at), USP.gv.at. Stand: April 2026. Dieser Beitrag ersetzt keine individuelle Beratung.